Revista Multidisciplinar Epistemología de las Ciencias

Volumen 1, Número 1, 2024

CONTROL INTERNO EN EL PROCESO DE AUDITORÍA EN EMPRESAS

DEL SECTOR SERVICIOS DE LIMA METROPOLITANA

INTERNAL CONTROL IN THE AUDIT PROCESS IN COMPANIES

OF THE SERVICE SECTOR IN METROPOLITAN LIMA

Danny Jonathan Gonzales Pompa

David Alberto Gonzales Gonzales

Adolfo William Lavalle Gonzales

Universidad Peruana Unión, Perú

62 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

Control interno en el proceso de auditoría en empresas del sector servicios de

Lima Metropolitana

Internal control in the audit process in companies of the service sector in

Metropolitan Lima

Danny Jonathan Gonzales Pompa

digp@upeu.edu.pe

https://orcid.org/0009-0001-6962-5864

Universidad Peruana Unión

Perú

David Alberto Gonzales Gonzales

Albertogonzales@upeu.edu.pe

https://orcid.org/0009-0009-0889-2940

Universidad Peruana Unión

Perú

Adolfo William Lavalle Gonzales

adolfolavalle@upeu.edu.pe

https://orcid.org/0000-0003-4336-1845

Universidad Peruana Unión

Perú

RESUMEN

La investigación analizó la relación entre el control interno (CI) y la auditoría en empresas del

sector servicios de Lima Metropolitana, mediante un estudio cuantitativo, correlacional y no

experimental. Se aplicaron dos listas de cotejo basadas en la guía COSO (CI) y la Guía

Técnica de Auditoría (GU-SCPACU-02) de la Contraloría General del Perú, a una muestra de

91 empresas. La consistencia interna de los instrumentos fue evaluada con el Alfa de

Cronbach, obteniendo valores de 0.815 (CI) y 0.709 (Auditoría), ambos con buena fiabilidad.

Los datos, analizados descriptivamente y con el coeficiente Rho de Spearman, mostraron un

cumplimiento del 55.2% en CI y 45.5% en auditoría, ambos moderados, y una relación fuerte,

63 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

positiva y significativa (R de Pearson = 0.844; p = 0.000). Se concluye que mejorar el CI

impactará positivamente en la auditoría, optimizando su nivel en las empresas.

Palabras clave: auditoría, control interno, cumplimiento, empresas de servicio.

ABSTRACT

The research analyzed the relationship between internal control (IC) and auditing in service

sector companies in Metropolitan Lima through a quantitative, correlational, and non-

experimental study. Two checklists were applied, based on the COSO guide (IC) and the

Technical Audit Guide (GU-SCPACU-02) of the Office of the Comptroller General of Peru, to a

sample of 91 companies. The internal consistency of the instruments was evaluated using

Cronbach's Alpha, with values of 0.815 (IC) and 0.709 (Auditing), both showing good reliability.

The data, analyzed descriptively and using Spearman's Rho coefficient, revealed a compliance

level of 55.2% in IC and 45.5% in auditing, both moderate, and a strong, positive, and significant

relationship (Pearson's R = 0.844; p = 0.000). It is concluded that improving IC will positively

impact auditing, enhancing its level in the companies.

Keywords: auditing, internal control, compliance, service companies.

Recibido: 20 de diciembre 2024 | Aceptado: 30 de diciembre 2024

64 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

INTRODUCCIÓN

El control interno es un proceso diseñado para ayudar a la dirección de las

organizaciones a alcanzar tres objetivos de la misma, así como a la: eficacia y eficiencia de las

operaciones, fiabilidad de los informes y cumplimiento de las leyes y reglamentos aplicables

(Chang et al., 2019). Los controles internos se establecen para salvaguarda de todos los

activos de la empresa, evitar su uso indebido o la apropiación indebida de estos y descubrir y

proteger contra posibles fraudes (Abiodun, 2020). El control interno funciona eficazmente

cuando los componentes básicos del mismo se aplican de forma correcta y adecuada en la

organización proporcionando certidumbre en el logro de los objetivos (Sudirman et al., 2020).

Para la maximización del control interno, se debe evaluar su funcionamiento correcto a través

de auditorías (Abdillah et al., 2019).

Las principales funciones de las auditorías internas son examinar, evaluar y supervisar

la adecuación y eficacia de los objetivos de control interno sobre las operaciones, la

información y el cumplimiento, por lo tanto, las actividades de auditoría interna ayudan a las

organizaciones en la implementación de controles enfocados en evaluar la eficacia y la

eficiencia y fomentar la mejora continua (Chang et al., 2019).

Las empresas adscritas a los sectores de servicios, están dentro de un sistema que

facilita la negociación e intercambio de servicios de diversa naturaleza y representan un papel

muy útil en la economía como guardián de fondos, proveedor de fondos para financiación,

servicios de seguros y suscriptores de valores para la economía (Sondakh, 2019), de allí que

los sistemas internos de auditoría y control y el resguardo de los activos de las mismas es de

vital importancia, por lo que un enfoque de relación entre variables es fundamental en la

consecución de los objetivos de la empresa y por ende el estudio de auditoría del control

interno es fundamental en el éxito de las empresas. Estos procesos internos de la organización

conllevan a una mejora importante en la productividad y el desempeño de las empresas en el

65 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

mercado tanto nacional como internacional, beneficiando la efectividad de la implementación de

los controles.

Diversas investigaciones se han desarrollado en relación al tema del control interno y la

auditoría en diferentes ámbitos empresariales, entre ellas Younas y Md Kassim (2019) en una

investigación sobre la importancia del control interno en el proceso de auditoría concluyeron

que los controles internos deben ser proactivos y aportar valor agregado, así mismo

desempeñan un papel importante en el proceso de auditoría tanto interna como externa.

Abiodun (2020) demostró que existe una relación significativa positiva entre la auditoría del

control interno y el éxito de la organización, sin embargo, también recalca un impacto negativo

significativo en el rendimiento de la empresa, por lo que debe haber un seguimiento y una

gestión regulares de los auditores internos.

Chang et al. (2019) refieren que la competencia del auditor interno dentro de una

organización se asocia positivamente con la eficacia del control interno sobre el cumplimiento,

pero no sobre las operaciones, por lo que se debe enfatizar en la importancia de los objetivos

operacionales de la empresa en el proceso de control interno. De igual forma Li et al. (2019) en

un estudio en China, demostraron que el control interno ejerce un efecto moderador sobre la

relación entre las dificultades financieras y la gestión de los beneficios. También se han

obtenido evidencias de que la calidad del control interno puede tener un efecto significativo en

la toma de decisiones por parte de los usuarios de la información financiera, y que la auditoría y

la calidad del control interno tienen asociación positiva y significativa (Chalmers et al., 2019).

Carrera-López et al. (2020) dan fe de cómo los informes que se generan de la auditoría

aportan información valiosa al tren directivo de la empresa, así como a los accionistas,

logrando que los mismos se sintonicen con el cumplimiento de las metas organizativas a corto

y largo plazo. En otro estudio relacionado, Comendeiro (2021) al analizar cómo incide el control

interno en la productividad de empresas de México, demostró que, al implementar

66 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

correctamente los mecanismos de control interno, las empresas pueden reforzar el ciclo de

ventas, con el reforzamiento de sus áreas comerciales.

Otro estudio con empresas (Barrera-Guerra, 2020) precisa que el control interno es

determinante para lograr los objetivos de negocios, entre ellos la eficiencia operativa que es

vital en el mantenimiento del valor empresarial y poder lograr la prevalencia dentro de su

entorno de negocios. Valeriano (2020) menciona que el control interno económico,

administrativo, financiero y de gestión presentan debilidades y no reflejan en ciertos casos una

visión realista de la gestión organizativa o empresarial.

Con el desarrollo de la investigación se busca presentar un panorama analítico

estratégico de cómo se desarrolla el control interno y la auditoría en una empresa, para

visualizar las relaciones demostradas en investigaciones previas y comprobar si existen o no

debilidades en estos procesos de importancia capital para la empresa. Por lo tanto, el objetivo

de la investigación fue determinar la relación entre el control interno en el proceso de auditoría

en empresas del sector servicios de Lima Metropolitana. Para cumplir con este objetivo se

realizó una identificación de los niveles de control interno y de auditoría en las empresas

estudiadas, para luego establecer la relación entre los dos constructos. Con estos objetivos se

buscó comprobar las hipótesis de que el control interno tiene un nivel alto y la auditoría se

encuentra en un nivel medio, así como también que la relación entre el control interno y la

auditoría en las empresas es significativa.

De esta manera, el Control Interno es una serie de procedimientos implementados en

todos los estratos de una entidad, con el fin de asegurar de manera razonable el logro de los

objetivos organizacionales, siendo esencial para salvaguardar los activos, validar la precisión y

veracidad de la información financiera y administrativa, fomentar la eficiencia de los líderes,

evaluar la eficacia de las operaciones y la gestión eficiente de los recursos (Gómez y Lazarte,

2019).

67 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

La teoría de control interno que ha representado mayor implicancia en el estudio se

instaura en el modelo COSO (Committee of Sponsoring Organizations of the Treadway

Commission) para el control interno es un marco conceptual ampliamente reconocido y

utilizado a nivel mundial, y proporciona una estructura integral que las organizaciones pueden

adoptar para diseñar, implementar y evaluar eficazmente su sistema de control interno (Jeong-

Bong et al., 2019; Santa, 2015). De esta manera, las dimensiones de control interno se basan

en cinco componentes: ambiente de control, riesgo, actividades de control, información y

comunicación, y supervisión.

En la primera dimensión, ambiente de control, se trata de un entorno destinado a

ejecutar iniciativas y, al mismo tiempo, refleja la postura adoptada por los directivos respecto a

las repercusiones del control interno, por lo tanto, resulta fundamental identificar las políticas,

regulaciones y disposiciones que son imperativas para alcanzar el éxito empresarial (Mejias-

Guevara et al., 2022).

En la segunda dimensión, riesgo, es la capacidad del sistema de control para identificar,

evaluar y gestionar los posibles eventos adversos que podrían afectar el logro de los objetivos

organizacionales (Durán, 2018).

En la tercera dimensión, actividades de control, son procedimientos que facilitan la

adecuada implementación de las políticas de dirección, abordando los riesgos que la dirección

de la empresa puede aceptar y establecer, y se ejecutan de manera integral en todos los

sectores empresariales y en cada fase de la gestión (Ruiz, 2021).

En la cuarta dimensión, información y comunicación, se refiere al componente clave de

los sistemas de gestión empresarial que aborda la necesidad de asegurar un flujo efectivo y

oportuno de información relevante dentro de la organización (Santa, 2015).

En la quinta dimensión, supervisión, se refiere a la actividad de monitoreo continuo y la

evaluación periódica de los procesos y procedimientos establecidos en un sistema de control

68 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

para asegurar la efectividad y eficacia del sistema a lo largo del tiempo, identificando y

abordando cualquier deficiencia o desviación que pueda surgir (Franco y Salazar, 2012).

El cumplimiento de auditoría es la medida en que una organización se adhiere a las

normativas, políticas internas y regulaciones externas aplicables a sus operaciones y

actividades, con la premisa de garantizar la transparencia, la integridad y la conformidad con

estándares específicos, ya sean establecidos por autoridades gubernamentales, organismos

reguladores o normativas internas de la empresa (Manrique, 2019).

La primera dimensión situada en torno a la eficiencia analítica se refiere a la capacidad

de los profesionales de auditoría para realizar un análisis profundo, preciso y eficiente de la

información financiera y operativa de una organización, implica el uso de herramientas y

técnicas avanzadas para evaluar la integridad, precisión y coherencia de los datos revisados

durante el proceso de auditoría.

La segunda dimensión basada en la eficiencia testimonial, es la habilidad y efectividad

de los auditores para recopilar, analizar y utilizar de manera eficiente la evidencia testimonial

durante el proceso de auditoría, y permite la obtención de información y testimonios directos de

individuos clave dentro y fuera de la organización, lo que contribuye a la evaluación integral de

los controles internos, procesos operativos y cumplimiento normativo (Valadez, sf.)

La tercera dimensión descrita como eficiencia documental es la capacidad de los

auditores para gestionar, revisar y utilizar de manera eficiente la documentación relevante

durante el proceso de auditoría y destaca la importancia de una organización estructurada y

accesible de documentos, registros y evidencia para facilitar una auditoría efectiva y exhaustiva

(Monterde, 2018).

En la cuarta dimensión se basó en la eficiencia física representando la capacidad de

llevar a cabo las actividades de auditoría de manera efectiva, aprovechando de manera óptima

los recursos físicos disponibles dado que implica la planificación estratégica y el uso eficiente

69 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

de instalaciones, equipos y espacios físicos durante el proceso de auditoría, con el objetivo de

maximizar la efectividad y minimizar los obstáculos operativos (Mendoza, 2018).

METODOLOGÍA

La investigación tuvo un enfoque cuantitativo, que es el enfoque de emplear valores

numéricos derivados de observaciones para explicar y describir los fenómenos que las

observaciones pueden reflejar en ellos y se emplea en la aplicación de evaluaciones empíricas

que pretenden determinar hasta qué punto se cumple una norma o estándar en una política o

programa concretos (Taherdoost, 2022). En este caso se recolectó información de las

empresas en estudio para interpretar la efectividad del proceso de control interno asociado a la

auditoría y dar a conocer como este ha impactado la productividad de la empresa y su estatus

de rentabilidad, con base en valores numéricos que indicaron el nivel de cumplimiento de las

variables.

Según las diferentes áreas de la investigación cuantitativa, se planteó un tipo de

investigación correlacional en el cual se investiga sistemáticamente sobre los fenómenos, se

explora la relación entre los fenómenos mediante observaciones o definir sus actitudes y

pretenden medir aspectos generales relativos a las relaciones entre dos o más variables de la

muestra o de toda la población (Taherdoost, 2022). Se delimitó a las empresas y sus procesos

internos de auditoría y control, para luego establecer la relación entre ambos constructos. En

este sentido, el diseño fue transeccional dado que los datos se obtuvieron y fueron extraídos en

un tiempo único y específico de las unidades muestrales

Por otro lado, La investigación fue no experimental, debido a que los datos fueron

recolectados e interpretados en su contexto, sin ser manipulados por el investigador (Arias,

2016). De igual forma el estudio fue retrospectivo, ya que los datos del control interno y

auditoría se recolectarán en base a la información pasada disponible, lo que se enmarca dentro

de lo expresado por Hernández y Mendoza (2018) quienes indican que en la investigación

retrospectiva se retrocede en el tiempo para analizar datos de eventos ya sucedidos.

70 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

Se trabajó con una población de 1594 empresas del sector servicios de Lima

Metropolitana (Instituto Nacional de estadística e Informática [INEI], 2020) y al aplicar la

ecuación de muestra con población finita y conocida desarrollado por Martínez-Corona et al.

(2019):

Se estimó mediante los siguientes parámetros: n: tamaño de muestra; N: tamaño de

población; p: proporción de ocurrencia de evento; q: probabilidad de no ocurrencia del evento;

𝑍

2

: nivel de confianza; y,

𝑒

2

: error aleatorio. De esta manera, los parámetros fueron: N= 1594

empresas del sector servicios; p=0.50; q=0.50;

𝑍

2

: 95%; y,

𝑒

2

: 0.10%. En consecuencia, el

tamaño de muestra fue 91 empresas del sector servicios de Lima Metropolitana. En este

sentido, la muestra fue recolectada a través de muestreo aleatorio simple.

La información requerida se recolecto a partir de fichas de registro de datos, que en el

caso de estudio trató de un instrumento tipo lista de cotejo o checklist que se refiere a un

instrumento que consiste en una lista preparada de elementos de rendimiento o atributos

esperados, cuya presencia o ausencia comprueba un investigador y aportan transparencia y

organización por lo que son aplicadas con éxito en muchos ámbitos investigativos (Makram et

al., 2022). Para la comprobación del cumplimiento del control interno se revisaron los

parámetros establecidos en la COSO Internal Control – Integrated Framework: An

Implementation Guide for the Healthcare Provider Industry (Schandl & Foster, 2019) y en el

caso de la auditoría se revisaron o chequearon el cumplimiento de lo establecido en la Guía

Técnica de Auditoría (GU-SCPACU-02) de la Contraloría General de la República del Perú

(2015) teniendo como fuente de información a los contadores de las empresas de servicios

seleccionadas. Dichos instrumentos fueron analizados para veriicar su fiabilidad mediante el

coeficiente Alfa de Cronbach, observándose para el control interno una fiabilidad alfa = 0.815 y

71 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

para la auditoria alfa = 0.709, ambos indicativos de una fiabilidad buena ya que para las dos

variables alfa > 0.700 hace referencia de instrumentos fiables (Purba et al., 2021).

La información fue procesada mediante tablas y análisis gráfico, a partir del cual se

muestran en términos relativos el cumplimiento de cada uno de los parámetros del control

interno y de la auditoría. Por otra parte, se estableció la relación entre las variables tomando en

consideración la normalidad de las mismas mediante análisis de Shapiro-Wilk y posteriormente

pruebas de correlación paramétrica (R de Pearson) o No paramétricas (Rho de Spearman)

según sea el caso. Para el procesamiento estadístico se utilizaron los softwares SPSS V.25 y

Microsoft Excel.

RESULTADOS

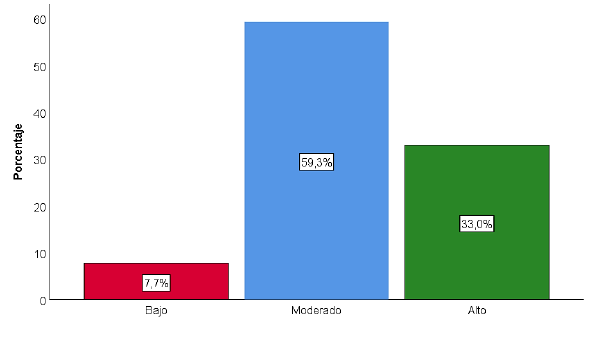

Figura 1

Niveles del cumplimiento del control interno en empresas del sector servicios de

Lima Metropolitana

En la figura 1, se observa como el control interno en las empresas evaluadas tiene una

tendencia mayormente moderada (59.3%) con un importante aporte de la tendencia alta

(33.0%) lo que en conjunto muestra una tendencia media – alta de 92.3%, La tendencia a un

control interno bajo fue minoritario con un 7.7%.

72 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

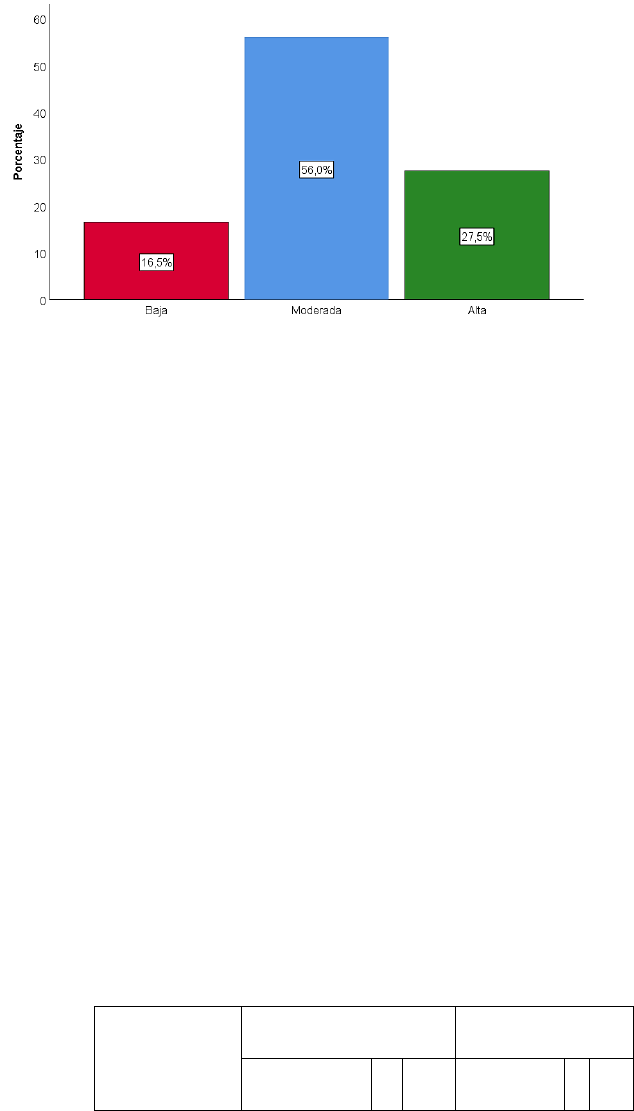

Figura 2

Niveles del cumplimiento de auditoría en empresas del sector servicios de Lima

Metropolitana

Al igual que en el caso del control interno, la auditoría mostró tendencia a un

cumplimiento moderado (56.0%), con un aporte de 27.5% de cumplimiento alto, lo que en

conjunto representa una tendencia media – alta de 83.5%. En este caso la tendencia hacia un

nivel de cumplimiento bajo fue mayor en comparación con la variable anterior (16.5%). Esto

demuestra un menor cumplimiento en el caso de la auditoría, aun cuando ambas variables

tendieron a ser moderadas en cuanto a su cumplimiento.

En la tabla 1 se muestra el resultado obtenido al analizar la normalidad de la distribución

de los datos obtenidos para las dos variables, a partir de las pruebas de Kolmogorov – Smirnov

y Shapiro – Wilk.

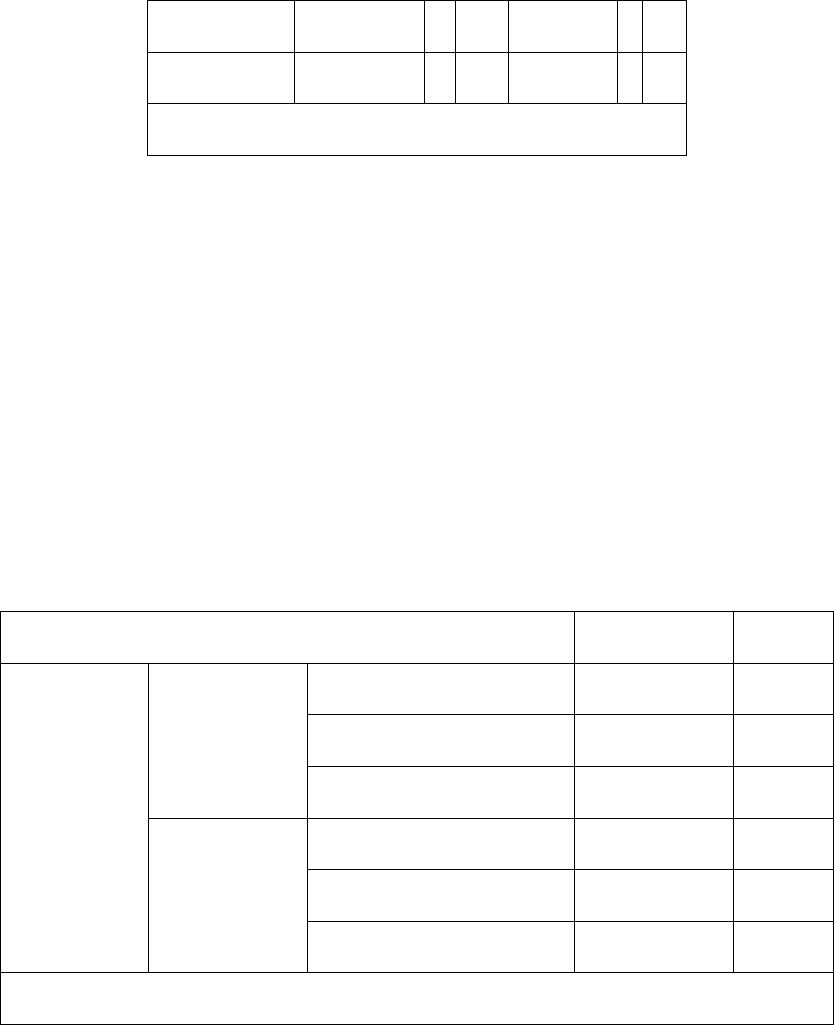

Tabla 1

Resultados de las pruebas de normalidad

Kolmogorov-Smirnov

a

Shapiro-Wilk

Estadístico

gl

p

Estadístico

gl

p

73 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

Control Interno

.059

91

.200

.991

91

.815

Auditoria

.064

91

.200

.987

91

.483

a. Corrección de significación de Lilliefors

Como se observa que para ambas variables y con las dos pruebas estadísticas el nivel

de significancia p > 0.05 hace referencia a que los datos presentan una desviación del

comportamiento de una distribución normal (Lee, 2022). De acuerdo con este resultado para

analizar la relación entre el control interno y la auditoria en las empresas estudiadas, se utilizó

la prueba paramétrica de correlación de rangos R de Pearson. Para el caso de la relación entre

el control interno y la auditoría, el resultado se detalla en la tabla 2.

Tabla 2

Relación entre el control interno y la auditoría en empresas del sector servicios de Lima

Metropolitana

Control Interno

Auditoria

Coeficiente de correlación

1,000

,844

**

Sig. (bilateral)

.

,001

Control Interno

N

91

91

Coeficiente de correlación

,844

**

1,000

Sig. (bilateral)

,001

.

R de Pearson

Auditoria

N

91

91

**. La correlación es significativa en el nivel 0,01 (bilateral).

Respecto a lo mostrado en la tabla 2, se puede observar que existe una relación

positiva y fuerte (R de Pearson = 0.844) de acuerdo con lo expresado por War y Barlis (2023)

por estar entre 0.61 y 0.90. Asimismo, la relación es significativa ya que p = 0.001 < 0.05.

La relación entre las dimensiones o componentes del control interno y la auditoría se especifica

en la tabla 3.

74 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

Tabla 3

Relación entre las dimensiones del control interno y la auditoría en empresas del sector

servicios de Lima Metropolitana

Auditoria

Coeficiente de correlación

,143

**

Sig. (bilateral)

,000

Ambiente de Control

N

91

Coeficiente de correlación

,465

**

Sig. (bilateral)

,001

Riesgo

N

91

Coeficiente de correlación

,683

**

Sig. (bilateral)

,001

Actividades de Control

N

91

Coeficiente de correlación

,843

**

Sig. (bilateral)

,001

Información y Comunicación

N

91

Coeficiente de correlación

,682

**

Sig. (bilateral)

,001

R de Pearson

Supervisión

N

91

**. La correlación es significativa en el nivel 0,01 (bilateral).

Se destaca en la tabla 3 que todas las relaciones son significativas (p = 0.001 < 0.05) y

positivas. En los casos del Ambiente de control (R de Pearson = 0.143), el Riesgo (R de

Pearson = 0.465) y la Supervisión (R de Pearson = 0.682) las relaciones con la auditoría fueron

moderadas por estar entre 0.41 y 0.70 (War y Barlis, 2023). Por su parte, las Actividades de

75 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

control (R de Pearson = 0.683) y la Información y comunicación (R de Pearson = 0.843) se

consideran con relaciones fuertes con la auditoría por estar entre 0.61 y 0.90 (War y Barlis,

2023).

DISCUSIÓN

De acuerdo con los resultados obtenidos, en las empresas del sector servicios de Lima

Metropolitana el control interno muestra un nivel de cumplimiento que supera al no

cumplimiento del mismo, esto deriva en el hecho de que existe una tendencia a mantener un

buen sistema de control en todas las operaciones de las empresas. Esto es consistente con lo

expresado por autores como Sudirman et al. (2020), al especificar que el control interno es

eficaz si los componentes del mismo se aplican correctamente en las empresas, lo que se

direcciona al logro de los objetivos, lo que también fue sustentado por Comendeiro (2021)

quien llegó a demostrar que, la implementación correcta de los mecanismos de control interno,

lleva a las empresas a reforzar el ciclo de ventas, así como de sus áreas comerciales.

La relación entre el control interno y la auditoría en empresas del sector servicios de

Lima Metropolitana, se estableció a partir del supuesto estadístico de que ambas variables no

se comportan de acuerdo con una distribución normal. Los resultados indicaron que la relación

entre las variables es positiva, fuerte y significativa (R = 0.844; p = 0.001), lo que evidencia que

un mayor nivel de cumplimiento del control interno está relacionado con un mayor nivel de

cumplimiento de la auditoría dentro de la empresa. En este contexto, Vega y Marrero (2021)

destacaron igualmente la relación entre el control interno y la auditoría en Cuba, aunque de

forma documental sin ahondar en aspectos estadísticos. Esto también es consistente con lo

que reportaron Chang et al. (2019) quienes hacen referencia a que el control interno y la

auditoría están positivamente relacionados (R = 0.244; p < 0.01), pero no en todos los

componentes, pues los autores sugieren que esta relación no es significativa en términos

operacionales, sino de cumplimiento.

76 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

La relación entre el ambiente de control y la auditoría, con un R de Pearson de 0.143,

indica una relación significativa, aunque baja. Según Gutiérrez y Pérez (2022), un ambiente de

control adecuado proporciona la base necesaria para los demás componentes de control

interno, estableciendo una cultura organizacional favorable para una auditoría eficaz. Por otro

lado, Heredia (2021) resalta que, si bien esta relación puede ser baja en ciertos contextos, es

crucial para asegurar la efectividad del sistema de auditoría. Finalmente, Johnson (2023)

menciona que el ambiente de control establece los principios y valores organizacionales, que

son la primera línea de defensa ante riesgos internos.

La relación moderada entre el riesgo y la auditoría (R = 0.465) es consistente con

estudios que demuestran la importancia de identificar y gestionar riesgos para mejorar la

calidad de la auditoría. Según Ramírez (2022), la gestión de riesgos proporciona un enfoque

estructurado que permite a los auditores evaluar las áreas críticas. Asimismo, Cruz y Martínez

(2023) afirman que una adecuada gestión de riesgos fortalece el proceso de auditoría al

identificar áreas vulnerables en la organización. Por su parte, Thompson (2021) argumenta que

esta relación moderada es fundamental para que la auditoría se enfoque en puntos críticos de

la organización y realice un análisis detallado.

La supervisión muestra una relación moderada con la auditoría (R = 0.682), lo cual

destaca la importancia de este componente. Según Vargas y López (2022), una supervisión

constante asegura la continuidad de los procedimientos de auditoría y la adherencia a

estándares. Asimismo, Ríos (2021) enfatiza que una adecuada supervisión permite la detección

temprana de problemas y garantiza que el sistema de control interno funcione como se espera.

Complementando estas ideas, Díaz y Herrera (2023) sugieren que la supervisión es clave para

detectar irregularidades y respaldar los procesos de auditoría, ya que una supervisión efectiva

refuerza la confiabilidad de los resultados.

La relación fuerte entre las actividades de control y la auditoría (R = 0.683) coincide con

lo encontrado por Castillo y Fernández (2022), quienes destacan que las actividades de control

77 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

sólido respaldan la verificación constante y la precisión de los informes de auditoría. En este

sentido, Gómez y Torres (2021) indican que las actividades de control bien estructuradas

facilitan el trabajo de auditoría y reducen la probabilidad de errores. Además, Moreno (2023)

subraya que estas actividades proporcionan una base sólida que fortalece el sistema de

auditoría, mejorando su eficiencia y efectividad.

La información y comunicación presentan una relación fuerte con la auditoría (R =

0.843). Esto respalda lo planteado por Medina y Rosales (2022), quienes sugieren que la

transparencia en la comunicación facilita la labor de auditoría y garantiza el acceso a

información precisa. Rivera (2023) también argumenta que una comunicación efectiva permite

a los auditores contar con datos confiables y actuales, necesarios para evaluar los controles

internos. Según Chávez (2021), la fluidez en la información dentro de la organización es

esencial para un sistema de auditoría robusto, ya que permite detectar discrepancias y

mantener la integridad de los procedimientos.

Respecto a la relación entre los componentes del control interno y la auditoría, quedó

claro que la misma es positiva y significativa en todos los casos, con un papel destacado de las

actividades de control y la información y comunicación, los cuales se presentaron con

relaciones fuertes, cuando el resto fueron moderadas. En este aspecto, Ochoa et al. (2020) se

refieren a las actividades de control como de gran importancia dentro del control interno, ya que

establecen la correcta forma de llevar a cabo las actividades, siendo el medio idóneo para el

aseguramiento del cumplimiento de los objetivos en un mayor grado. En consistencia con lo

expresado por los autores anteriormente citados, se justifica el hecho de que las actividades de

control haya sido el componente del control interno que más fuertemente se relacionó con la

auditoría, ya que está inmerso en el cumplimiento de los objetivos empresariales. Los mismos

autores citados, consideran que las empresas al generar información operacional, de

cumplimiento y financiera, establecen un sistema donde la comunicación y disponibilidad de

dicha información es básica para la auditoría, por lo que la relación fuerte identificada en la

78 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

presente investigación entre este componente del control interno y la auditoría es justificable

por la importancia de la disponibilidad de toda la información necesaria para que la auditoría se

realice de forma correcta y mediante ella se corrobore el cumplimiento de todos los requisitos y

objetivos de las empresas estudiadas.

CONCLUSIONES

En las empresas del sector servicios de Lima Metropolitana, se evidencia una relación

fuerte, positiva y significativa (Rho = 0.844; p = 0.001) entre el control interno y la auditoria, por

lo que se concluye que el aumento en los niveles de cumplimiento del control interno incide de

forma positiva en el cumplimiento de los parámetros específicos de la auditoría, es decir a

mayor cumplimiento del control interno mejores serán los resultados de la auditoría y sobre

todo la auditoría se ve influenciada en mayor medida por los niveles de cumplimiento de las

actividades de control y de la información y comunicación dentro del sistema de control interno

en las empresas analizadas.

El ambiente de control, aunque con una relación baja, contribuye a establecer una base

ética y cultural para el correcto desarrollo de los procesos de auditoría, proporcionando una

estructura que facilita la identificación de irregularidades.

La relación moderada entre la gestión de riesgos y la auditoría sugiere que, al identificar

y evaluar riesgos potenciales, se pueden focalizar los esfuerzos de auditoría en áreas

estratégicas que presentan mayores vulnerabilidades.

La supervisión, al mostrar una relación moderada con la auditoría, subraya su

importancia en el seguimiento continuo de los controles internos, permitiendo la corrección de

desviaciones y el fortalecimiento de la fiabilidad del sistema de auditoría.

Las actividades de control, al presentar una relación fuerte con la auditoría, indican que

la implementación de procedimientos específicos de control interno facilita la precisión de los

resultados y minimiza posibles errores en el proceso de auditoría.

79 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

La información y comunicación, con una relación muy fuerte con la auditoría, son

elementos críticos para el flujo constante de datos necesarios en la auditoría, ya que aseguran

la transparencia y el acceso a información relevante y actualizada.

Los resultados generales demuestran la importancia de implementar correctamente el

control interno para superar la auditoría, por lo que se sugiere que se aumenten los niveles de

cumplimiento de los componentes del control interno en las empresas del sector servicio de

Lima Metropolitana, para de igual forma tener un mayor nivel de cumplimiento de los

componentes fundamentales de la auditoría.

REFERENCIAS

Abdillah, M. R., Mardijuwono, A. W., & Habiburrochman, H. (2019). The effect of company

characteristics and auditor characteristics to audit report lag. Asian Journal of

Accounting Research, 4(1), 129-144. https://doi.org/10.1108/AJAR-05-2019-0042

Abiodun, E. A. (2020). Internal control procedures and firm’s performance. International Journal

of Scientific & Technology Research, 9(2), 6407-6415.

https://www.researchgate.net/profile/Anthony-Eniola/publication/339412945

Arias, F. G. (2016). El proyecto de investigación. Introducción a la metodología científica (7ma

de.). Editorial Episteme.

Barrera-Guerra, J. (2020). Control Interno, su vínclo con la Eficiencia Operativa y la

Rentabilidad. VinculaTégica EFAN, 1(57), 734-41.

http://www.web.facpya.uanl.mx/vinculategica/Vinculategica6_1/57%20BARRERA.pdf

Carrera-López, J. S., Bedor-Vargas, D. D., & Borja-Salinas, E. I. (2020). Auditoría financiera

para el control interno en los procesos departamentales de una empresa. Polo del

Conocimiento: Revista científico-profesional, 5(3), 903-921.

https://dialnet.unirioja.es/servlet/articulo?codigo=7518075

Castillo, A., & Fernández, M. (2022). La influencia de las actividades de control en la efectividad

de la auditoría interna. Revista de Auditoría y Control Interno, 15(3), 120-134.

80 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

Chalmers, K., Hay, D., & Khlif, H. (2019). Internal control in accounting research: A review.

Journal of Accounting Literature, 42(1), 80-103.

https://doi.org/10.1016/j.acclit.2018.03.002

Chang, Y. T., Chen, H., Cheng, R. K., & Chi, W. (2019). The impact of internal audit attributes

on the effectiveness of internal control over operations and compliance. Journal of

Contemporary Accounting & Economics, 15(1), 1-19.

https://doi.org/10.1016/j.jcae.2018.11.002

Chávez, L. (2021). Comunicación organizacional y su impacto en la auditoría. Journal of

Organizational Studies, 28(2), 45-60.

Comendeiro, H. (2021). El efecto del control interno en la productividad en ventas de las

empresas de Nuevo León que cotizan en la Bolsa Mexicana de Valores [Tesis de

Maestría, Universidad Autónoma de Nuevo León]. Repositorio Institucional UANL.

http://eprints.uanl.mx/23413/1/1080080929.pdf

Contraloría General de la República. (2015). Guía Técnica de Auditoría (GU-SCPACU-02).

https://doc.contraloria.gob.pe/libros/2/pdf/Guia_Tecnicas_Auditoria.pdf

Cruz, B., & Martínez, J. (2023). Gestión de riesgos y auditoría: Un enfoque integrado.

International Journal of Risk Management, 21(1), 99-110.

Díaz, S., & Herrera, P. (2023). La supervisión como componente esencial del control interno.

Revista Latinoamericana de Administración, 12(4), 215-230.

Durán, A. (2018). El nuevo enfoque de riesgo en el control interno de la administración pública

venezolana. Sapienza Organizacional, 5(9), 81-104.

https://www.redalyc.org/journal/5530/553056570005/553056570005.pdf

Erazo, C. M., Robles, D. G., Cifuentes, L. M., & Saquisari, D. L. (2021). Auditoría integral en

inventarios y costos de ventas en negocios del Cacao Ecuatoriano. Revista de ciencias

sociales, 27(3), 391-403. https://dialnet.unirioja.es/servlet/articulo?codigo=8081779

81 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

Franco, W., y Salazar, O. (2012). Aplicación del componente de supervisión o monitoreo del

sistema de control interno-COSO, para un efectivo control sobre la información

financiera de la empresa Químicos SAMANOX SA, de la ciudad de Guayaquil [Tesis de

licenciatura, Universidad Estatal de Milagro]. Repositorio institucional de la Universidad

Estatal de Milagro. https://repositorio.unemi.edu.ec/handle/123456789/1454

Gomez, M., y Lazarte, C. (2019). CONTROL INTERNO [Proyecto de investigación, Universidad

Nacional de Tucumán]. Repositorio institucional de la Universidad Nacional de

Tucumán. http://repositorio.face.unt.edu.ar:8920/handle/123456789/766

Gómez, R., & Torres, F. (2021). Actividades de control y confiabilidad de los resultados de

auditoría. Auditoría y Contabilidad, 10(5), 78-90.

Gutiérrez, C., & Pérez, T. (2022). El ambiente de control en organizaciones de alto riesgo.

Estudios de Control Interno, 9(1), 37-52.

Heredia, M. (2021). Cultura organizacional y auditoría: Interacciones y resultados. Revista de

Estudios Organizacionales, 7(2), 110-124.

Hernández, R., & Mendoza, C. (2018). Metodología de la investigación: Las rutas cuantitativa,

cualitativa y mixta. McGraw-Hill Education.

Ilyas, S., Sutisna, D., & Saudi, M. H. (2021). The Role of Control Environment In Developing

Internal Control Efectiveness And Good Corporate Goverment. Turkish Journal of

Computer and Mathematics Education (TURCOMAT), 12(8), 276-285.

https://doi.org/10.17762/turcomat.v12i8.2796

Johnson, L. (2023). Elementos clave en la implementación del ambiente de control. Journal of

Internal Auditing, 14(1), 88-97.

Kim, J.-B., Lee, J. J., & Park, J. C. (2022). Internal control weakness and the asymmetrical

behavior of selling, general, and administrative costs. Journal of Accounting Auditing &

Finance, 37(1), 259–292. https://doi.org/10.1177/0148558x19868114

82 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

Lee, S. W. (2022). Methods for testing statistical differences between groups in medical

research: statistical standard and guideline of Life Cycle Committee. Life Cycle, 2, e1.

https://doi.org/10.54724/lc.2022.e1

Li, Y., Li, X., Xiang, E., & Djajadikerta, H. G. (2020). Financial distress, internal control, and

earnings management: Evidence from China. Journal of Contemporary Accounting &

Economics, 16(3), 100210. https://doi.org/10.1016/j.jcae.2020.100210

Makram, A. M., Wang, J., Vaghela, G., Gala, D., Quan, N. K., Duc, N. T. M., ... & Huy, N. T.

(2022). Is checklist an effective tool for teaching research students? A survey-based

study. BMC Medical Education, 22(1), 1-7. https://doi.org/10.1186/s12909-022-03632-z

Manrique, J. (2019). Introducción a la auditoría. Universidad Católica Los Ángeles Chimbote.

https://repositorio.uladech.edu.pe/bitstream/handle/20.500.13032/14790/INTRODUCCIO

N%20A%20LA%20AUDITORIA%20%281%29.pdf?sequence=3&isAllowed=y

Martínez-Corona, J. I., Palacios-Almón, G. E., & Oliva-Garza, D. B. (2023). Guía para la

revisión y el análisis documental: Propuesta desde el enfoque investigativo. Ra Ximhai:

revista científica de sociedad, cultura y desarrollo sostenible, 19(1), 67-83.

http://dx.doi.org/10.35197/rx.19.01.2023.03.jm

Medina, R., & Rosales, P. (2022). Información y comunicación en el proceso de auditoría.

Estudios en Transparencia y Auditoría, 18(3), 144-159.

Mejias-Guevara, B., Nuñez-Cruz, C., y Nazur-Borrás, L. (2022). Procedimiento para implantar el

ambiente de control en organizaciones. Ciencias Holguín, 28(1), 1-12.

https://www.redalyc.org/journal/1815/181570010002/181570010002.pdf

Mendoza, Y. (2018). Auditoría de gestión y su incidencia en la administración en los bienes de

larga duración del Gobierno Autónomo Descentralizado Municipal del cantón Pichincha,

año 2017 [Tesis de maestría, Universidad Técnica Estatal de Quevedo]. Repositorio

institucional de la Universidad Técnica Estatal de Quevedo.

https://repositorio.uteq.edu.ec/items/e49af280-de6e-4f8a-8a75-db94ad95c497

83 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

Mendoza. M. (2020). Implementación del sistema de control interno en la gestión administrativa

de las unidades ejecutoras del Ministerio del Interior en el sur del Perú. Revista de

investigaciones, 9(2), 101-109. https://doi.org/10.26788/riepg.v9i2.2111

Monterde, N. (2018). Revisión de los indicadores de calidad del servicio en terminales de

contenedores de la autoridad portuaria de Valencia [Tesis de maestría, Universidad

Pontificia Comillas]. Repositorio institucional de la Universidad Pontificia Comillas.

https://repositorio.comillas.edu/xmlui/handle/11531/35633

Moreno, J. (2023). Estructura de control y su incidencia en el sistema de auditoría. Revista

Internacional de Administración y Finanzas, 5(2), 75-92.

Ochoa, J. A. V., Acosta, J. C. C., Cataño, D. F. G., Guzmán, A. J., Sánchez, V. M. C., & Muñoz,

L. Y. A. (2020). Sistema de control interno en el proceso general de la

auditoria. Brazilian Journal of Development, 6(5), 28859-28871.

https://doi.org/10.34117/bjdv6n5-365

Purba, M., Simanjutak, D., Malau, Y., Sholihat, W., & Ahmadi, E. (2021). The effect of digital

marketing and e-commerce on financial performance and business sustaina-bility of

MSMEs during COVID-19 pandemic in Indonesia. International Journal of Data and

Network Science, 5(3), 275-282. http://dx.doi.org/10.5267/j.ijdns.2021.6.006

Ramírez, O. (2022). La gestión de riesgos en la auditoría interna. Control y Gestión

Organizacional, 19(4), 201-215.

Ríos, F. (2021). Supervisión y eficacia del control interno en auditoría. Perspectivas de la

Auditoría, 13(3), 60-75.

Rivera, G. (2023). Importancia de la comunicación en la auditoría interna. Revista de

Contabilidad y Control Interno, 22(2), 183-195.

Ruiz, R. (2021). LAS TEORÍAS DEL CONTROL Y EVALUACIÓN ORGANIZACIONAL

INDEPENDIENTE. Criterio libre, 18(32), 71–107. https://doi.org/10.18041/1900-

0642/criteriolibre.2020v18n32.7112

84 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

Santa Cruz Marín, M. (2015). El control interno basado en el modelo COSO. Revista De

Investigación Valor Contable, 1(1). https://doi.org/10.17162/rivc.v1i1.832

Schandl, A., & Foster, P. L. (2019). COSO Internal Control – Integrated Framework: An

Implementation Guide for the Healthcare Provider Industry. Crowe.

https://www.coso.org/Shared%20Documents/CROWE-COSO-Internal-Control-

Integrated-Framework.pdf

Sondakh, R. (2019). The effect of dividend policy, liquidity, profitability and firm size on firm

value in financial service sector industries listed in Indonesia stock exchange 2015-2018

period. Accountability, 8(2), 91-101. https://doi.org/10.32400/ja.24760.8.2.2019.91-101

Suárez, C. S., & García, L. A. (2021). El nivel de eficacia y eficiencia como principio

fundamental de la gestión documental. Revista de Ciencias Humanísticas y Sociales

(ReHuSo), 6(1), 87-101. https://doi.org/10.5281/zenodo.5513107

Sudirman, S., Sasmita, H., Krisnanto, B., & Muchsidin, F. F. (2021). Effectiveness of Internal

Audit in Supporting Internal Control and Prevention of Fraud. Bongaya Journal of

Research in Accounting (BJRA), 4(1), 8-15. https://ojs.stiem-

bongaya.ac.id/BJRA/article/view/271/194

Taherdoost, H. (2022). What are Different Research Approaches? Comprehensive Review of

Qualitative, Quantitative, and Mixed Method Research, Their Applications, Types, and

Limitations. Journal of Management Science & Engineering research, 5(1), 53-63.

http://dx.doi.org/10.30564/jmser.v5i1.4538

Tapia, L. M., Couto, G., Pimentel, P., & Castanho, R. A. (2022). Internal Control and Its

Application in Public Management: A Literature Review. WSEAS Transactions on

Business and Economics, 19, 326-337. https://doi.org/10.37394/23207.2022.19.29

Tebergaoui, N. N., Djaouahdou, R., Benhaoues, K., & Tăbîrcă, A. I. (2022). Exploring the

Position of Modern Technologies in Activating the Remote Audit Approach in Light of the

85 Revista Multidisciplinar Epistemología de las Ciencias | vol. 1, núm. 1, 2024

Corona Pandemic-a Big 4 Case Study–. Valahian Journal of Economic Studies, 13(2), 1-

18. https://doi.org/10.2478/vjes-2022-0011

Thompson, A. (2021). Evaluación de riesgos y su impacto en la planificación de auditorías.

Auditoría y Gestión de Riesgos, 6(2), 102-116.

Valadez, N. (sf.). La auditoría Técnica Normativa a Obra Pública y a Servicios Relacionados.

Instituto Mexicano de Auditoría Técnica, A.C.

Valeriano, L. F. (2020). La auditoría de gestión en el Perú y su impacto en el desarrollo

empresarial. Gestión en el tercer milenio, 23(46), 107-111.

https://doi.org/10.15381/gtm.v23i46.19159

Vargas, E., & López, M. (2022). Supervisión en el control interno y su rol en la auditoría.

Revista de Administración y Supervisión, 11(1), 53-69.

Vega, L., & Marrero, F. (2021). Evolución del control interno hacia una gestión integrada al

control de gestión. Estudios de la Gestión: revista internacional de administración, (10),

211-230. https://doi.org/10.32719/25506641.2021.10.10

Villacorta Cavero, A. (2020). Auditoría interna y gestión de riesgos : cuaderno de trabajo

[Trabajo de investigación, Universidad de Lima]. Repositorio institucional de la

Universidad de Lima. https://repositorio.ulima.edu.pe/handle/20.500.12724/11837

War, N., & Barlis, J. (2023). Relación entre los componentes de control interno y la auditoría.

Journal of Internal Control Systems, 8(4), 250-267.

War, W., & Barlis, M. J. P. (2023). The Correlation of Financial Management Practices and

Controlling Mechanisms for Financial Management Challenges and Issues the Case of

Franciscan Missionaries of Mary Congregation. Business Economic, Communication,

and Social Sciences Journal (BECOSS), 5(2), 101-114.

https://doi.org/10.21512/becossjournal.v5i2.9780